こんにちは!

こんにちは!

のぶりんです。

2021年1月23日の土曜日の「池上彰のニュースそうだったのか!」では、若者に教える「投資って何?」が紹介されていました。昨年から始まった、未曽有の禍である新型コロナウィルス。まさしく、世界中の人々が、このCOVIT-19によって運命を狂わされているともいえる状況にあり、コロナ禍の元、日本の経済状態も分断されつつあります。

しかしながら、まさに今、投資に興味を持つ若者が増えてきていることが話題になっています。政府も国民に投資への関心をもたらす政策を出していますし、2022年からは高校の家庭科で投資の授業が行われることになっています。

若者たちも自分たちの財産を守る必要がありますよね。そこで、池上彰さんが若者に対して「投資とは?」の授業行いました。投資とは将来のために必要なものだと私は思いますが、番組では池上彰さんがどのようにして投資を語っているのか?ご紹介していきたいと思います!

そもそも「投資」って何?どんなものがあるの?

では、「投資」とは何なのでしょうか?投資とは、将来のお金を増やすために現在のお金を投じることです。また、2022年からは、高校の家庭科の授業で「投資」の授業が行われることになっています。投資経済を学ぶ授業です。

投資には様々な手法があります。皆さんは、

・株

・投資信託

・NISA

・FX

・iDeCo

などの用語は聞いたことがないでしょうか?この中では株式投資が一番有名です。これらがどのような投資手段なのか、簡単に見ていきましょう。

株式投資

一つ大切なことがあるのですが、株はお金を増やす手段ではありません。株式は企業がお金を集める手段なのです。企業は資金を調達するために株式を発行し、世間の人々がその株式を買います。株価は企業によっても値段は違いますし、株価も毎日変わります。基本的には株価を売買して利益で儲けるというのが株式投資の手法です。株は一日のうちで売買できる時間が決まっていて、朝の9時から15時までしか売買できません。また、株は証券会社から購入できますが、購入方法もインターネットを通じての売買が可能です。

通常、株式は単元=一回ごとに購入する単位が決まっているのですが、価格によっては高額になってしまう場合もあります。なので、現在では一株から買える株や、毎月決まった額で購入する積み立て方式での購入方法などもあります。大きなお金を出さなくても、プチ株など気軽に100円単位から株を購入することができるのです。

投資信託

投資信託は、運用会社が運営する投資信託=ファンドを購入する方法です。また、投資信託は小口で購入することができます(買付の最低金額は投資信託によって異なりますが、1万口以上1口(または1万円以上1円単位)の投資信託が多いです)また、株式投資だと一企業社にしか投資できませんが、プロのファンドマネジャーによって運営されるファンドを購入すると複数の企業に投資することができます。投資信託には様々なものがあり、特定のタイプの企業に投資するものや(ITやAI分野など)、債券に投資するものなどがあります。

実は投資信託への投資は私もやっていて、モノによっては大きな利益が期待できるものもあります!ただ、投資信託によっては販売手数料がかかるものとかからないものがあることと、解約するときは必ず信託財産留保額がかかりますので何を選択するかは気を付けて選びましょう。

投資信託はリターン(その投資信託にどれだけの利益がでているのか)もししらべることができます。リターンやその投資信託の〇〇額なども選択の際の参考指標とすることができます。

NISA

このごろよく聞く機会があるのがNISAという投資方法。NISAとは何の略でしょうか?NISAはイギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルとした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。どのような制度となっていて、NISAをするメリットにはどのようなものがあるのでしょうか?

NISAのメリットとは…NISAの一番のメリットとは、まず配当金や売却益が非課税になるということです。NISAには「つみたてNISA」と「NISA」の2種類があり、それぞれ制度が異なります。詳しい情報はこちら ⇒NISAとつみたてNISA、なんとなく選ぶならどっち?メリット、デメリットは?

簡単に言うと、NISAとつみたてNISAの大きな違いは年間の積立可能額と累積積立可能額が異なることです。一般NISAは年間120万円まで投資元本を拠出でき、5年にわたって5つの枠を同時に持てます。つまり投資元本の拠出上限は600万円。一方、つみたてNISAは年間40万円まで投資し続けることができて、20年にわたって口座を維持することができます。言いかえれば拠出元本800万円まで入金することができるわけです。

年間の積立可能額と累計の積立可能額が逆転するところがNISAとつみたてNISAの大きな違いです

NISAのデメリットとは… NISAのデメリットは一人一口座しか開設できないことです。これは、投資枠の120万円をわかりやすくするためです。さらに、開設する金融機関は1年単位で変更できますが、投資を行った場合、投資枠が残っていても翌年になるまで他の金融機関に変更することができないので、最初の口座開設においては手数料などを調べておくことが重要です。

また、新規での投資しかNISAの対象となりません。一般的な証券総合口座ですでに保有している株式や投資信託を、NISA口座に移管することはできません。そして、NISA口座で損益が出た場合、他の口座との損益通算もできません。たとえNISA口座で損失を出していて、他の口座で利益が出ていても損益通算ができず、課税対象となる。また、損失の翌年以降への繰り越しもできません。

iDeCo

NISAと同様に非課税の恩恵が受けられるものにiDeCo(個人型確定拠出年金)というものがあります。iDeCoは年金なので、基本的に60歳になるまで引き出すことはできません。また、働き方の形態によって、毎月いくらずつ貯められるか?というのも予め決められています。

年金制度というのは何層かの構造に別れており、公務員、企業の会社員、自営業の人とでは将来もらえる年金の額が異なります。若い人には年金と言われてもピンと来ないかもしれませんが、20代のうちにiDeCoを始めるメリットは多くあります。⇒ 20代で「iDeCo」を始めるメリット・デメリットは?

また、自営業の人はもらえる年金額が一番少ないので、それを補う手段としてiDeCoを活用するのは得策と言えます。iDeCoも銀行や証券会社で購入することができます。今は手数料も安いネット証券で気軽にiDeCoを始めることができますよ!私も申し込みました。

FX

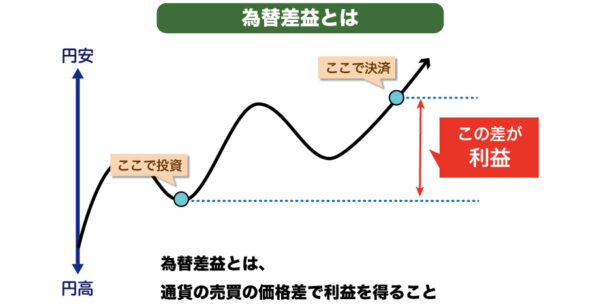

次にご紹介したいのがFX.です。FXは1ドル幾らという為替レートの差で利益をもらう投資方法です。例を挙げて見てみましょう。

上記はFX取引の利益がどのように確定するのかを簡単に示したものです。例えば、円高になっている時に米ドルを買って、円安になった時に円を売れば差益が出ます(円が1ドル/100円の時に買って、1ドル/110円の時に売れば10円の益が出ます。一方、1ドル/100円で売って、1ドル/90円で買えばこちらも10円の益が出ます。FXでは「買い」と「売り」あるので、為替が円安になると予想すれば「買い」で注文し、円高になると予想するなら「売り」で注文を立てます。)

個人的にはFX は投資方法として難しい印象があります。というのも、為替は常に動くということと、NISAやiDeCo、投資信託のように預けっぱなしに出来なくもないですが、為替の動向を見逃すと大きな損失につながるリスクがあるからです。

不動産投資

最期にご紹介するのは不動産投資です。

一般的に不動産投資というとアパートやマンションを一棟、またはそれらの部屋を買い取って賃貸住宅として家賃収入を得るなどがよくあるパターンです。もちろん、まとまった資金があればマンションやアパートなどの建物に直接投資することは可能なのですが、そのような資金がなくても不動産に投資することができます。J-REITという不動産に投資する不動産投資信託があり、J-REITを購入すれば家賃収入や売却益などを配当として受け取ることができます。また、様々な不動産への投資も可能になります。

投資に興味を持つ若者が増えているということは…

フィデリティ・インスティテュート 退職・投資教育研究所のデータのによると、若者の投資に対するイメージは20~39歳までが最も高く、最高で38%にも達しています。つまり、若者のうちの約4割弱は投資を試してみたいと思っているということです。

若者が投資に興味を持つ土壌はすでに固まっていました。今回のコロナもそうですが、大きなきっかけになったのが、ちょうど1年前、「老後資金が総額で2千万円不足する」と金融庁が試算を発表したことでした。予想以上の少子高齢化の進行で、若い世代ほど将来の年金に不安を感じているとの結果が出たのです。現時点でさえ2千万円も足りないなら、老後資金を若いうちから用意しなければならないことを、多くの人が現実問題として意識するきっかけともなりました。

「老後資金が総額で2千万円不足する」の信憑性は別として、20代のうちから投資を通じて資金を貯めるというのは決して悪いことではありません。お金というのはいくらあっても便利なものですし、お金によって手に入れられる自由も大きい。その手段の一つに”投資”があることを、若いうちから学ぶことには大きなメリットがあると私は思います。

まとめ

きっかけはコロナだったかもしれませんが、若者が投資に興味を持つようになることは素晴らしいことではないでしょうか?将来的にお金はいくらあっても邪魔になるものではありませんし、若いうちから積み立てNISAやiDeCoを活用してお金を貯め続けると、将来的に何千万もの資産が形成されることになるのです。また、つみたてNISAやiDeCoであれば、年末調整の控除の対象にもなりますし、毎月のお給料から天引きにして預けっぱなしにすることも可能です。

大切なのは、投資に興味を持つこと、そしてやってみようと思うことです。コロナ禍をきっかけとして、少しでも多くの若者が投資に興味を持ち、将来の資産形成に役立ててくれることを願っています。

コメント